新兴市场国家央行在过去一段时间创造了大量的货币,这构成了原油价格上涨的主要原因。例如,在2010年,埃及M2货币口径上升了13.3%,而中国M2货币口径上升了17%,印度M3货币口径上升了15%。当货币的创造速度超过了GDP的增长速度,太多的卢比、人民币、英镑和欧元追逐着太少的货物,这势必导致通胀。

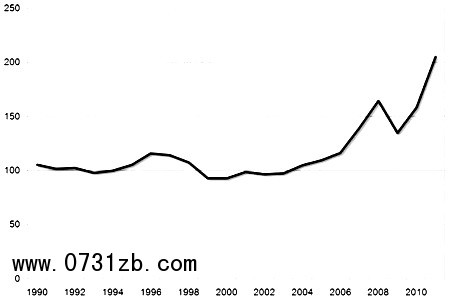

年度真实食品价格指数

如今经济增长在很大程度上是由量化宽松和货币供应扩张所推动的,在2011年三个因素将成为影响黄金以及贵金属价格的主要因素,它们分别为:货币贬值、央行购买、中国。

因素一:货币贬值

主要的货币,包括美元,这些年来其购买力不断贬值,但现在美元的贬值速度正在加速。投资者现在已经对美国这个全球最大的经济体摆脱其14万亿美元巨额债务的能力失去了信心。当利率从现在人为压制的历史低位上升时,为债务所支付的利息势必大幅增加。《华盛顿邮报》预计美国债务在2014年利息支出将翻四番。末日博士,著名经济学家卢比尼说:“当政府不得不面临着靠借钱来支付他们之前借款的利息时,这将使他们所实施的主权国家旁氏骗局陷入非常危险的境地。”

美国现在正朝着这个方向快速接近,投资者的焦虑情绪正随着货币创造的常态化与日俱增,原本量化宽松只是针对金融海啸的临时性措施,随着量化宽松的制度化,美元“避险天堂”的地位日薄西山,这也导致贵金属价格屡创新高。

石油美元困境

作为全球的储备货币,美元一直享有着特殊的地位。从1973年起,美元一直作为原油交易的唯一通行货币,这也是美国之所以能累计14万亿美元债务的原因所在。无论如何,美元不可一世的地位就要终结了。在2010年11月24日,中国和俄罗斯官方开始了“淘汰美元”的第一步,双方同意在双边贸易中进行货币互换,即放弃美元,转而使用两国的货币,其中包括了原油交易。2010年12月15日,莫斯科MICEX指数的官方交易开始。石油美元统治地位的丧失对美元的打击是致命的,因为这是绝大多数国家持有大量美元的唯一原因。世界银行行长佐利克声称美国理所当然地认为美元将永远作为储备货币是绝对错误的。向前看,还有很多货币可能取代美国现有的地位。

非货币化的美元导致债务货币化

美联储静悄悄地尝试着通过第二次量化宽松购买了数以千亿美元计的美国国债以解决现在的经济危机。少数投资者已经关注到美联储正在资助美国政府,或者所谓的QE1和QE2已经向股票市场注入了大量的流动性,并且将股票价格推向了不合理的水平。货币通胀导致了价格水平通胀,今天不断上涨的能源以及食品成本就是最好的印证。对于新兴市场国家来说,食品价格高涨是一个严重的政治问题,因为在这些国家食品消费成本占到了收入比例的相当大一部分。

全球量化宽松

量化宽松政策并不仅仅局限于美元。在2010年10月,日本央行揭开了其资产购买计划,一项价值5万亿日元(601亿美元)购买政府债券、公司债券、ETF和地产投资信托的资产购买计划。日本中央银行副行长西村清彦为日本央行的行动进行辩护:“避免给公众留下政府债务货币化的印象至关重要,否则,资产购买将会导致长期利率水平暴涨,这势必对经济复苏以及政府的财政状况造成严重的威胁。”

超级大地震以及大海啸在3月份袭击了日本,这无疑使得正在挣扎中的日本经济雪上加霜。日本央行已经向实体经济注入了60万亿日元(约合6880亿美元),但这只是新一轮印钞运动的开始。预计数以百万亿计的日元还将在未来数月中投入实体经济,以继续刺激日本疲弱的经济。为了让日本走出灾难,更多的货币将进入实体经济,势必加重货币泛滥,也使得贵金属价格进一步走高。

量化宽松的支持者认为量化宽松所创造出来的货币是用来刺激经济,而不是资助政府的开支。这条界限真是很难去界定。达拉斯联储局行长Richard Fisher可一点都没有为这个事情而烦恼,他责怪国会:“如果不是国会首先创造了那么多的债务,美联储根本不用将债务货币化。”Fisher近期说:“美联储并没有创造出政府债务,而美国国会却这么做了。”从技术上来说,Fisher是正确的,但美联储却是国会的教唆者。没有美联储的默许,美国绝对不会陷入今天这般债台高筑的境地。

货币不断贬值的结果就是真实购买力不断下降。如果我们回顾美元、加元、英镑、欧元和日元过去10年的走势,我们可以发现这些货币相对于黄金在过去这些年已经丧失了70%—80%的购买力。事实上,黄金没有升值,倒是货币不断在贬值,购买力在不断下降。